父母資助子女買房,該直接給現金還是給房?當心『贈與稅』找上門。

- 2021年6月24日

- 讀畢需時 4 分鐘

已更新:2025年5月1日

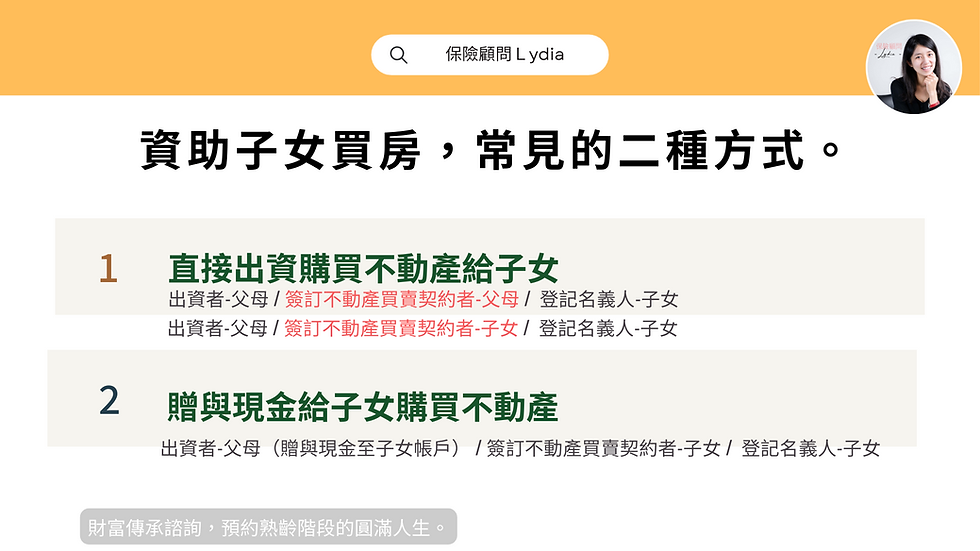

這是屬於房價高漲,薪水卻停滯成長的年代,能夠自力買下一間新屋的年輕人並不多,買房往往要靠父母或長輩資助才能順利完成,伴隨而來的贈與稅該如何預先因應?常見的節稅方式有二種:(1)直接出資購買不動產給子女(2)贈與現金給子女購買不動產

朋友小金在38歲生日這天大方分享一家四口在新居的溫馨合照,並向大家宣布一個好消息「感謝老媽的支援,能讓不成材的兒子能在40歲前擁有自己的房子....其實從看房子到現在住進來,中間有得到非常多人的協助,教我如斡旋的技巧、幫我找到好的房貸利率、裝修該注意的事項、介紹搬家公司、提供家具電器的優惠等等」,其實在購屋的眾多細節當中,長輩資助購屋所延伸的贈與稅問題,是最容易被忽略的,當發現時,往往已經是國稅局通知補稅、加罰的時候了。

父母金援買房,房屋總價超過1,627萬,當心有可能被課徵「贈與稅」!

根據遺產及贈與稅法第22條「每人(贈與人)1年有244萬元的免稅贈與額度」,倘若父母2人要幫忙子女買房,當年度的贈與免稅總額度為 488萬元(244萬元 × 2 );保守估算銀行房屋貸款7成、自備款3成,回推後房價總價為488萬元 ÷ 0.3大約是1,627萬元。也就是說如果總價超過1,627萬的房子,父母幫忙付完頭期款後,贈與稅可能就會找上門。

補充說明1:與稅免稅額是以贈與人年度贈與總額計算,與受贈人數無關。

補充說明2:子女登記結婚前後六個月內,每一位父母都可享有贈與子女100萬元婚嫁免稅額,再加上每人每年244萬元免稅額,等於父母各享有344萬元贈與子女的免稅額。

除了贈與稅考量,未來出售可能性以及家庭狀況,將影響父母資助子女購屋的方式。

父母幫子女買房常見的作法有二種:(1)直接出資購買不動產給子女(2)贈與現金給子女購買不動產,該選用何種方式最適合自己,其實需要考量的並不只贈與稅的部分。

1.直接出資購買不動產給子女

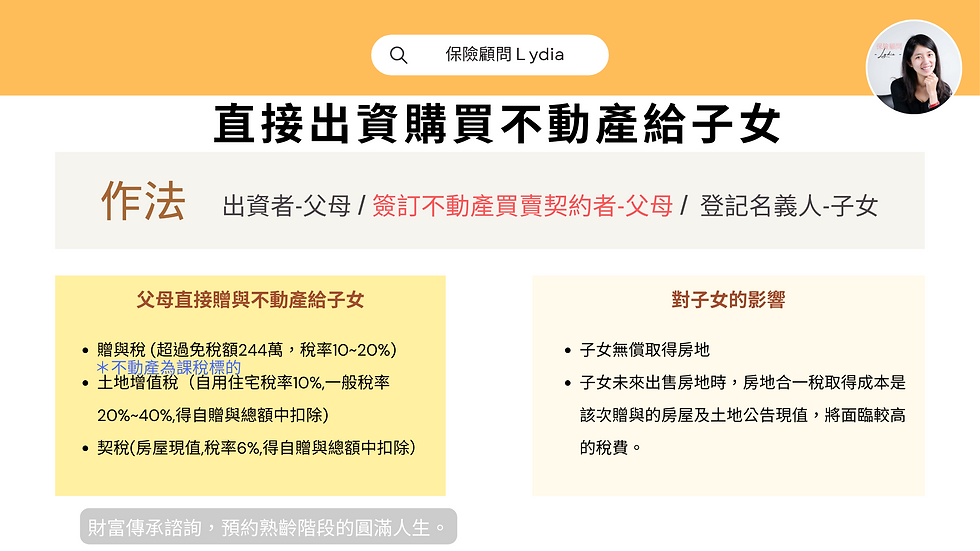

情況一、以父母為承買人與出賣人簽訂不動產買賣契約,由父母支付買賣價金, 並指定子女為登記名義人。

優點:

以不動產為課稅標的,即以土地公告現值及房屋評定標準價格計算應納的贈與稅,由於用來計算贈與總額的土地公告現值和房屋評定標準價格,往往低於父母贈與給子女房地的實際市價,因此可能具有節省贈與稅的效果(仍須查詢後再做評估)。

若所贈與房地附有貸款(贈與附有負擔)且後續實際由子女負責償付,可該次自贈與總額中扣除。

若買房時間點為子女婚後購入,此作法可避免子女婚姻失和時配偶行使「夫妻剩餘財產分配請求權」要分房產。若子女尚未結婚,此優點就完全不需要在考量內。

缺點:

子女未來出售房地時,房地合一稅取得成本是該次贈與的房屋及土地公告現值,將可能面臨較高的稅費(房地合一稅稅率15%~45%)。

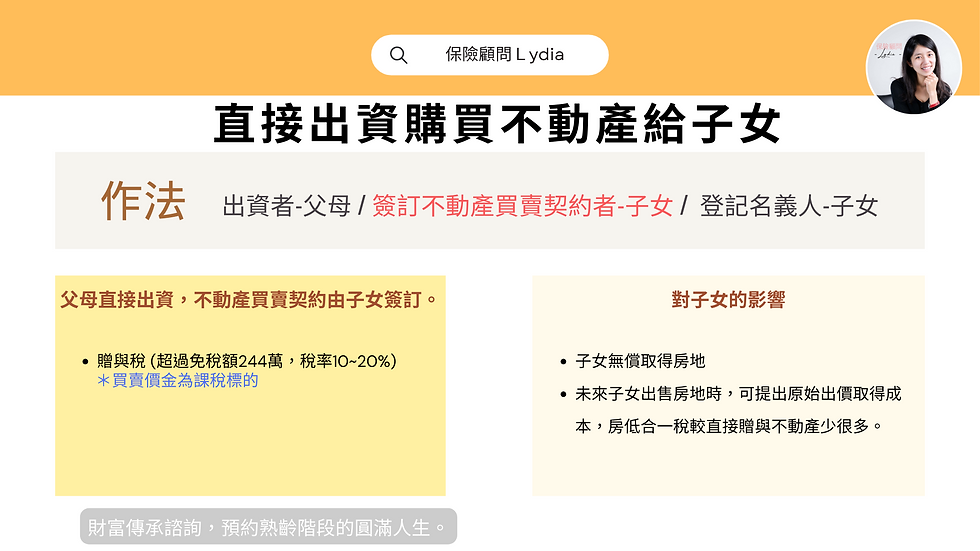

情況二、以子女為承買人與出賣人簽訂不動產買賣契約,其支付之價金係由父母直接支付予出賣人。

子女為買賣契約的當事人,有支付買賣價金予出賣人的義務,但該買賣價金實際卻由父母直接支付予出賣人,這樣的方式其實屬於父母無償承擔子女的債務(遺贈與稅法第5條第一項),此時課稅標的為子女應支付的「買賣價金」。

<遺贈稅法第5條>

財產之移動,具有左列各款情形之一者,以贈與論,依本法規定,課徵贈與稅:

一、在請求權時效內無償免除或承擔債務者,其免除或承擔之債務。

優點:

未來子女出售房地時,可提出原始出價取得成本,相較於直接贈與不動產給子女的作法,税的負擔會少很多。

缺點:

贈與總額為實際買賣價金,較無節稅空間。

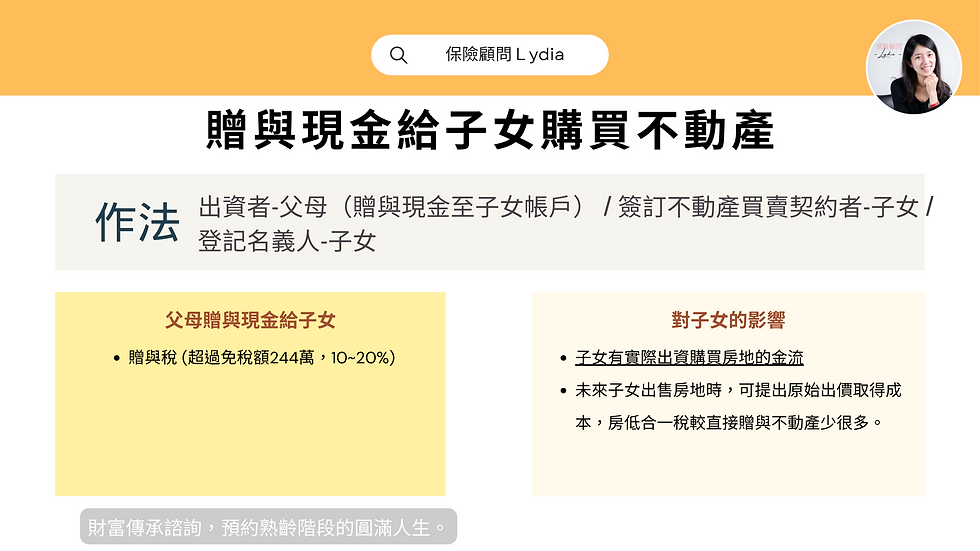

2.贈與現金給子女購買不動產

父母贈與現金至子女帳戶,價金付款者、簽訂不動產買賣契約者、登記名義人皆為子女。

父母直接贈與所匯之款項給子女,與出資為他人購置財產無涉,視為現金贈與。

優點:

未來子女出售房地時,可提出原始出價取得成本,相較於直接贈與不動產給子女的作法,税的負擔會少很多。

缺點:

贈與總額為贈與現金金額,較無節稅空間。

對於協助子女購屋目標明確的父母而言,可以考慮先透過「逐年贈與現金」方式幫助子女累積購屋財力。每位贈與人每年度有244萬的贈與免稅額,夫妻倆若都做贈與,每年可提高免稅額至488萬,兩年下來就可以有976萬的額度,不過提前逐年贈與現金給子女需留意『人性的問題』,子女提前將現金敗光的情況也是時有所聞。

各種購屋資助方式都有其優缺點,效果也大不同,幫子女買房前,建議先向相關專業人士諮詢,才能避免走冤枉路!

看贈與規劃案例:

$50

Product Title sample

Product Details goes here with the simple product description and more information can be seen by clicking the see more button. Product Details goes here with the simple product description and more information can be seen by clicking the see more button

$50

Product Title

Product Details goes here with the simple product description and more information can be seen by clicking the see more button. Product Details goes here with the simple product description and more information can be seen by clicking the see more button.